Pensioenen in 2026 weer omhoog

Op 1 januari 2026 gaan de pensioenen met 4,12% omhoog. De pensioenen kunnen omhoog, omdat we overstappen naar het nieuwe pensioenstelsel en daarom gebruik mogen maken van versoepelde regels. Zoals het er nu naar uitziet, stapt Pensioenfonds Vervoer over op 1 januari 2027 op een nieuwe pensioenregeling.

Alle pensioenen 4,12% omhoog

We gaan alle pensioenen in januari 2026 verhogen. Dit keer met 4,12%*. Dit is de maximale verhoging die we dit jaar op basis van onze regeling kunnen geven. Deze verhoging van 4,12% is gebaseerd op de loonontwikkeling in de cao’s van de verschillende vervoerssectoren van 2 juli 2024 tot en met 1 juli 2025. Iedereen met een pensioen bij Pensioenfonds Vervoer krijgt hier vóór eind januari 2026 bericht over.

*) met uitzondering van de excedent pensioenen die zijn opgebouwd voor 1 januari 2010. Deze pensioenen gaan met 2,82% omhoog. Dit is gelijk aan de stijging van de prijzen in de periode van 2 juli 2024 tot en met 1 juli 2025.

Inzicht in de hoogte van jouw pensioen?

Je kunt jouw pensioen zien als je inlogt op deze website. Je hebt hiervoor jouw DigiD nodig. Inloggen kan met de blauwe knop rechtsboven op deze pagina. Vanaf februari 2026 zie je dan ook de verhoging van 4,12%.

Wil je al je pensioenen zien? Ga dan naar www.mijnpensioenoverzicht.nl (inloggen met DigiD). Daar staan al jouw pensioenen, ook buiten de vervoerssector en met jouw AOW.

Veelgestelde vragen

Dit betreft pensioenfondsen die al overstappen naar het nieuwe pensioenstelsel op 1 januari 2026. Dit is een belangrijk punt. Deze pensioenfondsen verdelen op het moment dat zij overstappen het totale vermogen dat zij beheren. Iedereen krijgt een persoonlijk pensioenvermogen (pensioenpot). Iedereen met een pensioen bij deze fondsen, krijgt de waarde van hun pensioen in hun persoonlijk pensioenvermogen. En soms ook wat extra als er voldoende geld is. De reserve wordt namelijk ook verdeeld. De ‘verhoging’ is dus geen normale verhoging, maar het gevolg van het verdelen van de reserve (als die er is). Als er een flinke reserve is, kunnen de pensioenen die zij uitbetalen ook flink omhoog. Bij Pensioenfonds Vervoer loopt de huidige pensioenregeling nog een jaar langer door. De overstap is een zeer complexe operatie, waarbij de pensioenen van alle deelnemers moeten worden omgerekend. We willen dit zo zorgvuldig en robuust als mogelijk doen. Tot we overstappen moeten we ons nog aan de regels houden die bij onze huidige pensioenregeling horen. Zoals eerder gemeld is bij ons pensioenfonds de overstap per 1 januari 2027 gepland.

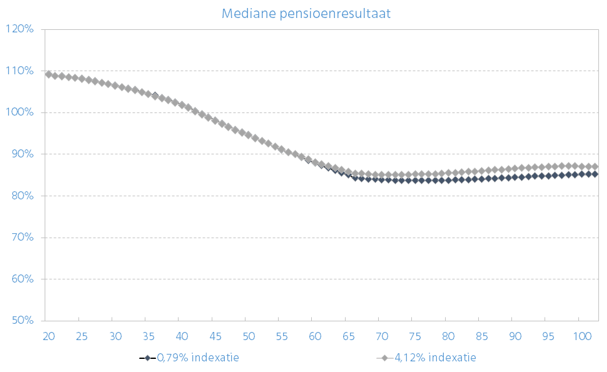

Pensioenfondsen die overgaan naar het nieuwe pensioenstelsel, maar dit nog niet doen op 1 januari 2026 mogen al wel gebruik maken van versoepelde regels en daarmee de pensioenen meer verhogen dan normaal. Met de versoepelde regels mogen we 4,12% verhogen. Zonder die versoepeling zou dit maximaal 0,79% zijn. Iedere verhoging van de pensioenen moeten we goed onderbouwen. Is het eerlijk, voor zowel de jongeren als de ouderen en voor alle leeftijden? Benadelen we geen mensen? We laten hieronder zien hoe we dat hebben bekeken. Voor iedereen met een pensioen bij Pensioenfonds Vervoer maken we regelmatig een berekening. Die berekening staat ook op jouw pensioenoverzicht. We rekenen steeds drie bedragen uit: het verwachte pensioen (‘neutraal’ weer/mediaan), het pensioen als het flink tegenzit (slecht weer) en het pensioen als het flink meezit (mooi weer). We hebben deze drie bedragen berekend met een verhoging op basis van de oude regels van 0,79% en met de verhoging van 4,12% op 1 januari 2026. Dit voor alle leeftijdsgroepen. Hieronder zie je de berekeningen. In deze berekeningen is nog geen rekening gehouden met de overstap naar de nieuwe pensioenregeling.

Meer informatie

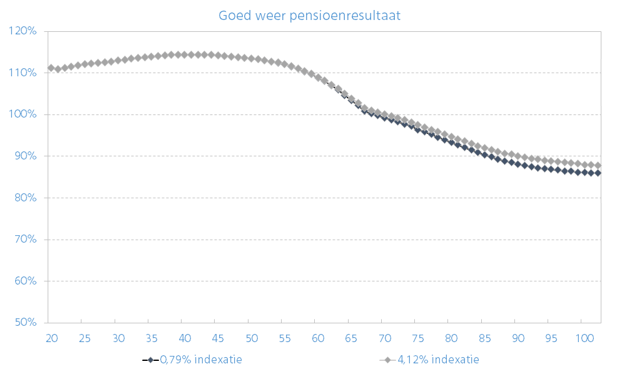

Allereerst hebben we gekeken naar het verwachte pensioen. Dit is het pensioen bij ‘neutraal weer’ (de mediaan). De zwarte (onderste) lijn laat het verwachte pensioen zien met een verhoging met 0,79%. De grijze (bovenste) lijn laat het pensioen zien met de verhoging van 4,12%. Deze verschillen zijn klein.

Op de verticale as zie je in hoeverre het totaal aan pensioen de stijging van de prijzen bijhoudt. Bij de grijze (bovenste) lijn zie je de verhoging van 4,12% met verwachte verhogingen in de toekomst. Bij de zwarte (onderste) lijn met een verhoging van 0,79% en de verwachte verhogingen in de toekomst. Ligt de lijn boven de 100%? Dan stijgt het pensioen meer dan de prijzen. Of anders gezegd: het pensioen zorgt voor meer koopkracht. Ligt de lijn onder de 100%? Dan kan het pensioen de stijging van de prijzen niet bijhouden en daalt de koopkracht.

Vanzelfsprekend hangt de ontwikkeling van de koopkracht ook van jouw andere inkomsten en uitgaven af. Wat we hier laten zien, is alleen het pensioen dat je van Pensioenfonds Vervoer krijgt.

Op de horizontale (liggende) as zie je leeftijden. Je ziet of het pensioen van iemand van die leeftijd naar verwachting ‘op peil’ blijft of niet. Het gaat om het totaal aan pensioen dat mensen van die leeftijd naar verwachting krijgen alsof zij het op hun 68e laten ingaan. Als mensen al met pensioen zijn, gaat het om het totaal aan pensioen dat zij nog gaan krijgen.

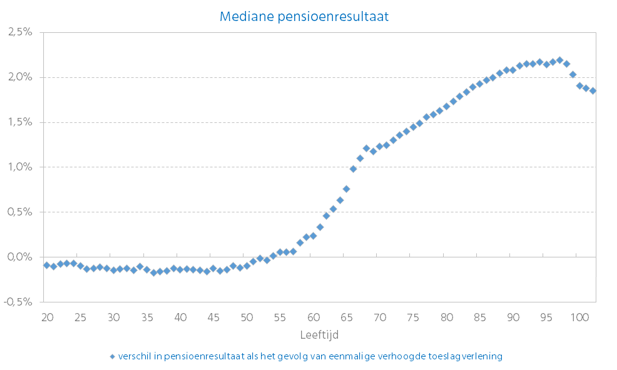

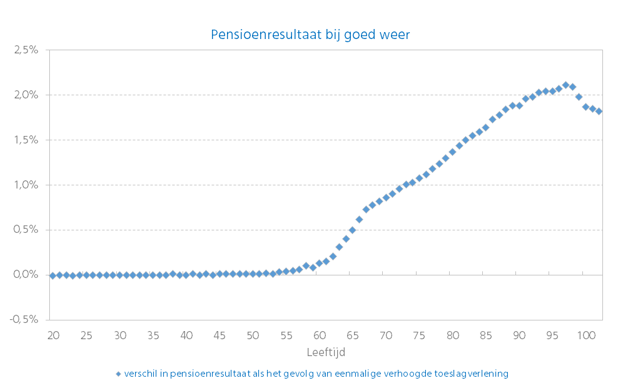

De grafiek hierna laat het verschil zien tussen wel en niet verhogen.

Let op: de verschillen zijn zo klein dat we hebben gekozen voor een andere schaal.

Ligt de stip voor een bepaalde leeftijd bijvoorbeeld op +0,5%? Dan is de verwachting dat het pensioen mét de verhoging van 4,12% op 1 januari 2026 in de toekomst iets beter de stijging van de prijzen kan bijhouden dan een verhoging van 0,79%.

Uit voorgaande 2 grafieken blijkt het volgende:

- Wel of niet verhogen op 1 januari 2026 maakt voor de 55-minners maar een klein beetje uit. Wanneer de pensioenen nu niet extra verhoogd zouden worden, kunnen 55-minners de prijzen in de toekomst iets beter bijhouden. Namelijk 0,05% tot 0,2% beter. De verhoging is dus naar verwachting (een beetje) nadelig voor 55-minners.

- Mensen die ouder zijn (inclusief de gepensioneerden) hebben een klein voordeel van het extra verhogen van de pensioenen. In de eerste grafiek zien we dat de verwachting is dat hun pensioen de stijging van de prijzen niet kan volgen. Een verhoging maakt dat enigszins goed, maar niet helemaal.

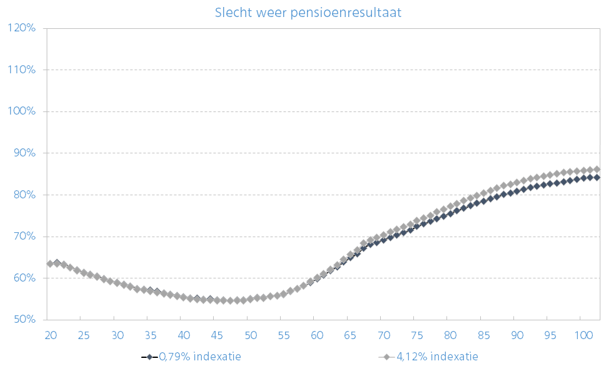

Het pensioen dat iemand naar verwachting krijgt als het lange tijd flink tegenzit, is bij jongeren flink lager dan het pensioen bij neutraal weer. Jongeren hebben in dit scenario immers te maken met veel jaren slecht weer. Dit omdat ze nog jong zijn en dus nog veel jaar te leven hebben. Wie ouder is, heeft al een groot deel van het pensioen opgebouwd en wordt minder geraakt door slecht weer in de toekomst.

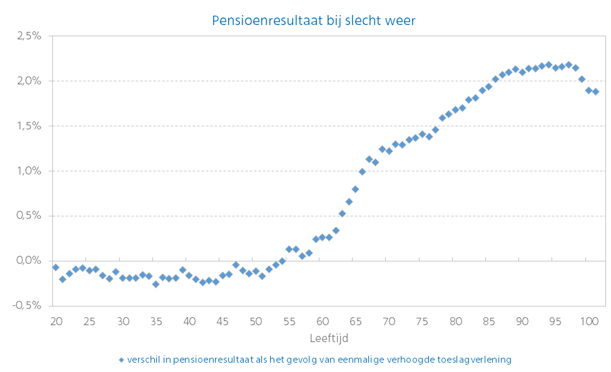

De volgende grafiek laat weer het verschil zien. Let op: de verschillen zijn zo klein dat we hebben gekozen voor een andere schaal. Nu in het slecht weer scenario.

Wat zien we bij voorgaande 2 grafieken in het slecht weer scenario?

- Het maakt voor jongeren bij slecht weer niet veel uit of de pensioenen op dit moment wel of niet extra omhoog gaan. De prijzen stijgen (veel) harder in slecht weer dan de pensioenen. De extra verhoging weegt helaas niet op tegen het effect van veel jaren slecht weer. Als we de pensioenen nu extra verhogen, kunnen ze in de toekomst nog iets slechter de stijging van de prijzen bijhouden. Namelijk ongeveer 0,15% minder.

- Bij de ouderen is het effect positief. Door de verhoging kunnen de pensioenen de stijging van de prijzen beter bijhouden, hoewel ze naar verwachting nog steeds niet volledig de stijging van de prijzen kunnen bijhouden. De lijn in de eerste grafiek blijft bij slecht weer ruim onder de 100%.

Bij mooi weer gaat iedereen erop vooruit. Tot ongeveer de leeftijd van 60 jaar maakt het voor mensen vrijwel niet uit of de pensioenen op dit moment wel of niet extra verhoogd worden. Vanaf ongeveer 60 jaar levert de extra verhoging een klein voordeel op: door de verhoging kunnen de pensioenen de stijging van de prijzen iets beter bijhouden. De volgende grafieken laten dit zien.

De volgende grafiek laat weer het verschil zien. Let op: de verschillen zijn zo klein dat we hebben gekozen voor een andere schaal. Nu in het goed weer scenario.

Door de nieuwe regels voor pensioen (Wet toekomst pensioenen) komt er ook een nieuwe pensioenregeling bij Pensioenfonds Vervoer. Voor 2028 moeten alle pensioenfondsen een nieuwe pensioenregeling hebben. Pensioenfonds Vervoer richt zich op een overstap op 1 januari 2027. We houden er nu al rekening mee dat er verschillen kunnen zijn in het pensioen dat mensen kunnen verwachten in de huidige regeling en het pensioen dat mensen naar verwachting gaan krijgen in de nieuwe regeling.

Het bestuur heeft bij haar beslissing afgewogen in welke mate een verhoging van de pensioenen nu ten koste gaat van eventuele maatregelen straks. Elke euro die we nu namelijk uitgeven door de pensioenen te verhogen, kunnen we straks niet gebruiken om bepaalde groepen te compenseren. Of om de reserve aan te leggen om grote schommelingen in het verwachte pensioen op te vangen.

Een verhoging nu brengt een risico met zich mee. Namelijk dat we geen geld meer hebben voor de hierboven genoemde maatregelen op het moment dat de nieuwe pensioenregeling van start gaat. Die kans wegen we op tegen de ambitie om de pensioenen nu al te kunnen verhogen.

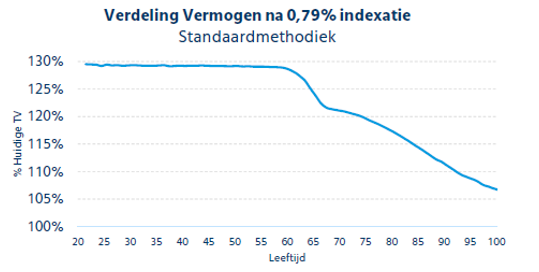

Bij de overgang op de nieuwe pensioenregeling wordt het totale pensioenvermogen verdeeld. Elke deelnemer krijgt een eigen pensioenkapitaal. We hebben berekend wat de verhoging van 4,12% op 1 januari 2026 betekent voor deze verdeling. Het verschil tussen de verdeling met de verhoging van 0,79% op basis van de oude regels en de verhoging van 4,12% op basis van de versoepelde regels is gering. Dit blijkt uit de volgende grafieken.

Met een verhoging van 0,79% op 1 januari 2026 zouden we, uitgaande van de dekkingsgraad van het pensioenfonds van eind september 2025, de volgende verdeling zien:

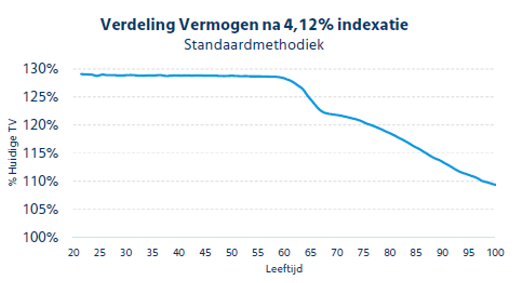

Na de verhoging met 4,12% op 1 januari 2026 zien we echter de volgende verdeling:

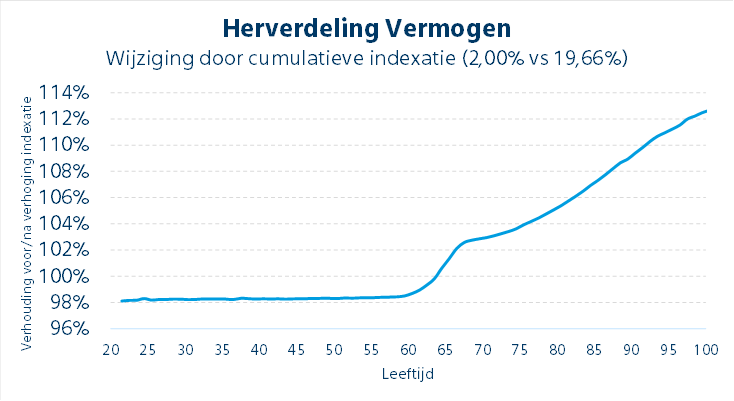

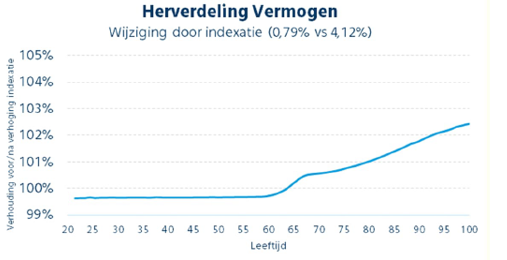

Uit onderstaande grafiek blijkt dat er nauwelijks verschil is in de verdeling van het vermogen. Voor deelnemers jonger dan 60 jaar is er bijna geen verschil zichtbaar. Zij krijgen door de hogere indexatie in verhouding bijna hetzelfde kapitaal mee in de nieuwe pensioenregeling. Deelnemers en pensioengerechtigden ouder dan 60 jaar profiteren direct van de extra verhoging. Het volgende plaatje toont het verschil:

Een verhouding van 100% betekent dat het in de verdeling van vermogen niet uitmaakt of een verhoging per 1 januari 2026 van 0,79% of 4,12% wordt gegeven. De verhouding voor/na verhoging ligt voor deelnemers jonger dan 60 jaar net iets onder de 100%. Zij gaan er licht op achteruit.

Het bestuur heeft ook gekeken naar alle verhogingen van de pensioenen met de versoepelde regels in de afgelopen jaren in verhouding tot de verhogingen die maximaal toegestaan zijn op basis van de oude regels. Zo zijn de pensioenen al verhoogd in 2022 (met 3,24%), in 2023 (met 3,09%), in 2024 (met 7,55%) en 2025 (met 0,4%). En nu dus met 4,12% op 1 januari 2026. Dat is bij elkaar (cumulatief) 19,66%. Op basis van de oude regels zou dit slechts 2,00% zijn. Het verschil is in het volgende plaatje per leeftijd weergeven.